Devizahitelesek mentése: mi a helyzet az autósokkal?

Egyre kevesebb a devizahitel-csapdában ragadt gépkocsi-tulajdonos

Ez a cikk több mint 90 napja frissült utoljára, ezért kérjük, az olvasása során ezt vegye figyelembe!

Ez elmúlt két évben harmadára esett vissza a hitelátvállalással hirdetett autók száma, továbbra is vannak azonban akik küzdenek a törlesztéssel.

Míg 5 évvel ezelőtt még a legtöbb autót hitelre adták el, mára visszaszorult ez a vásárlási forma, sokak számára vált ugyanis finanszírozhatatlanná az árfolyammozgások által a korábban még kifizethetőnek vélt modell

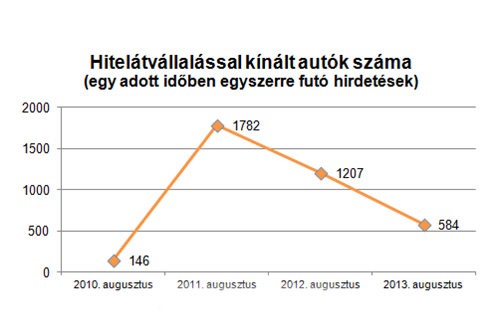

Ezekben a hetekben formálódnak a devizahitelesek megsegítését célzó újabb kormányzati intézkedések. Az előzetes információk alapján valószínűsíthető, hogy ezúttal is a lakáscélú devizahitelesek körére korlátozódik majd az adósmentés. Bár továbbra is autósok tömege küzd a frankhitel-törlesztéssel, számuk mára már a két évvel ezelőttinek csupán a töredéke. A Használtautó.hu internetes szakportálon jelenleg 584-en kínálnak hitelátvállalással személyautót, míg két éve ez a szám még csaknem elérte az 1800-at.

2011-ben felfutott, mostanra a csúcs harmadára apadt a hitelátvállalással hirdetett autók száma. Aki azonban vállalja a törlesztést, nem csak autót, még pénzt is kaphat "ingyen"

2011-ben felfutott, mostanra a csúcs harmadára apadt a hitelátvállalással hirdetett autók száma. Aki azonban vállalja a törlesztést, nem csak autót, még pénzt is kaphat "ingyen"

„Akár kiterjed az autósokra a devizahiteleseket támogató újabb csomag, akár nem, ennek jelentősége ma már jóval kisebb, mint két évvel ezelőtt lett volna – magyarázza Szemes Árpád, a Használtautó.hu ügyvezetője. – Négy éve gyakorlatilag megszűnt a devizahiteles autóvásárlás, aki emiatt bajba került, többségében már az elmúlt években igyekezett valamilyen megoldást találni a problémájára. Ha nem talált, akkor pedig már a finanszírozó vette vissza a járművet.”

Sok korábbi autóhitel esetén nagyobb a tartozás, mint az autó értéke, ma azonban már törvény óvja a vásárlókat a túlzottan felelőtlen, rizikós konstrukcióktól

Míg az említett okok miatt 2011 nyarán még 1782 hitelátvállalással kínált személyautót találhattunk a hazai használtautó-kereskedelem több mint 80 százalékát közvetítő portálon, addig ez a szám tavaly 1207 volt, jelenleg pedig már nem éri el a hatszázat sem. Természetesen ez a szám csupán a tendenciát mutatja, hiszen korántsem mindenki nyúl a hitellel való eladáshoz. Ez ugyanis jellemzően azt jelenti, hogy nem csupán elvész a hitelből vásárolt autó, hanem további fedezetre is szükség van a tartozás teljes rendezéséhez. Erre utal az a tény is, hogy az így hirdetett autók több mint felét 0 forinttal hirdetik, 10-15 százalékuk esetében pedig maga az eladó ajánl fel további, akár milliós összeget is a vevőnek, ha elviszi az autóját. A paradox jelenség oka, hogy az autók piaci értéke az első néhány évben rohamosan esik, miközben az amúgy is lassabban, egyenletes mértékben csökkenő tartozás összege az árfolyamváltozás miatt akár több mint a duplájára is emelkedhetett. Emiatt az eladás pillanatában a jármű értéke nem fedezi a bank felé fennálló tartozást. Mindez főként azokra az esetekre jellemző, ahol nagyon hosszú, akár 8-10 éves lejáratra, alacsony törlesztőrészletek, illetve minimális, akár 10 százaléknál is kisebb önerő mellett vettek fel hitelt a tulajdonosok. Jelenleg a jogszabályok ebben a tekintetben jóval szigorúbbak a vásárlók védelme érdekében – ez azonban az akkori hiteleseken már nem segíthet.

Ezt csak megerősíteni tudom, mivel két hete betértem egy autókereskedésbe, ahol megtetszett egy Honda 2,5M-ért kínálták. Meg akartam venni kp.-ra, de elhajtott a muksó azzal, hogy 1M felett nem ad el kp.-ért!!!! Naponta járok arra, még mindig ott áll az autó. Megfogadtam, hogy kereskedésbe többet nem teszem be a lábam és szorgalmasan böngészem a magánhirdetéseket.

Nem fognak kétségbe esni. Jelenleg alig hiteleznek. Vesznek a náluk lévő pénzből állami kincstárjegyet, és az állam cserében behajtja nekik adó formájában az érte járó kamatjövedelmet. Ennél nyugisabban, kockázatmentesebben nem lehet jövedelemhez jutni, akkor minek hiteleznének? Pedig az elvileg sokkal nagyobb üzlet lenne…

Lesz ennek még böjtje ha kifizetik akik kitudják köztük remélem én is. Remélem senki nem fog soha többet hitelre autót venni. Azok után kínálgathatják majd a hiteleiket a bankok. Aztán majd rájönnek, hogy valamit nagyon elk….tak, hogy senki nem vesz fel hitelt. De várom már ezt az időt, hogy lássam a mocskos bankok pofáját!!!

A frász kitöri most is az autókereskedőt, ha kp-re akarod venni, ha új, ha használtról van szó. 🙂

“Ha valaki azt mondja akkor amikor az autót vettem, hogy figyelj ,most 23 ezer a havi törlesztő, de lehet a duplája is egyszer, akkor biztosan nem vettem volna meg az autót.. ”

Dehogy! Ha valaki azt mondta volna neked akkoriban, simán lehülyézed!

… tegyük hozzá 1M -ért akkoriban is nagyon sokfajta, _jó_ állapotú használt autót lehetett volna venni -hitelmentesen.

Mellesleg nem tudom ki miért hitte el, hogy az addigi “gyakorlattól” eltérően hirtelen a teljes ár+20-30% felárral lehet majd autóhoz jutni 5-10 év futamidő végén. Minimum dupla árban volt/van/lesz egy autó ha hitelre/lízingre vesszük)

Kedves Kempelen! Azért gondold át!.. Az én esetemben 140ft.- os frank árfolyamon vettem egy autót 10 éves futamidőre. Befizettem kezdő részletre 1Millió Ft.-ot ..az autó ára 2M900ezer volt. Mindennel együtt durván 2Mft.- lett felvéve rá. Jelenleg a Frank 243Ft.- !!! és már több mint 7 éve fizetem a törlesztést, ami eleinte havi 23 ezer volt ,most 47 ezer. És igen ezt már gondodt okoz fizetni, mert nem ekkora összeggel számoltam a vásárláskor, ráadásul több mint dupláját fogom kifizetni a végére, ha sikerül eljutni odáig, mert ugye még van 2,5 év vissza. Ha valaki azt mondja akkor amikor az autót vettem, hogy figyelj ,most 23 ezer a havi törlesztő, de lehet a duplája is egyszer, akkor biztosan nem vettem volna meg az autót.. vagyis nagyon is úgy érzem, hogy át lettem verve ezzel a hitellel!! Ja.. és az autó munkaeszköz, nem szórakozásra lett vásárolva, ezért is van benne az átlagnál több kilóméter, és ezért is kell már ennyi idősen is többet költeni rá az átlagnál, mert a kopó alkatrészek.. fék, csapágyak, motor tartó és egyéb szilentek,stb.. elöbb tönkrementek rajta. Pedig egy VW termékről van szó. Ez még bele volt kalkulálva a vásárláskor, de az , hogy az autóért a dupláját kell majd kifizetni , az már nem!! Igenis erre az átverés gyanús helyzetre is kell a jogi és anyagi orvoslat, nem csak a lakáshitelekre. Apropó, frank hitelt a lakásomra 8M ft.-ot vettem fel anno , fizettem 6 évig, és miután eladtam a lakást be kellett fizetni még 11 Milliót!!! Na ez az apénz amit már senki nem ad vissza, viszont a bank meg jól megszedte magát ..rajtam és még sok más szerencsétlenen!!!

mert sokan a munkájukhoz vettek autót, nem szórakozásra………..

Miért kellene kiterjednie bármilyen mentőcsomagnak a jármű hitelekre?

Az autó és a lakás nem ugyanaz a fajsúlyú dolog.