{kind=link}

Közel két hónapja törték totálkárosra autónkat, a kgfb-s térítés a rendőrségi végzés hiányában várat magára, jól jön, ha van cascója az embernek, ám az autó kárkori értéke kapcsán itt is lehetnek vitás kérdések, lásd alább...

Bő egy hónapja írtam meg, hogy mire számíthat az, akinek gazdasági totálkárosra törik az autóját. A baleset egyébként már közel két hónapja volt, most pedig sajnos nem azért tartok újabb beszámolót, mert azóta komoly előrelépés történt volna az ügyben, hanem azért, mert eltelt egy hónap, s ennyi idő után talán joggal várhatnánk el azt, hogy az ügy le legyen zárva. Az az ügy, ami egyébként még viszonylag szerencsés, hiszen egyrészt nálunk nem történt személyi sérülés, másrészt vagyunk is annyira biztonsági játékosok, hogy alapvetően meg tudunk lenni akkor is, ha kiesik alólunk az autó, csak nyilván jóval kényelmetelenebbül, mint az autóval, amit a saját igényeink szerint választottunk.[BANNER type="1"]

Az erősen visszafogott fejlemények mellett persze van néhány olyan kérdés is, amire az előző cikk után is vissza kell térjek. Talán a legfontosabb az, hogy bár a kgfb-rendszer, sőt inkább a teljes autóbiztosítási rendszer áldatlan állapotát saját példán keresztül mutatom be, s nyilván fáj is, hogy most az én zsebemből csúszik ki több száz ezer forint és még több pénznyi feláldozott idő, ez senkivel sem lenne szabad megtörténjen. Márpedig megtörténik, s azt kell mondjam, nem csupán a biztosítási rendszer, hanem a legtöbb esetben egyszerű közlekedési szabályszegéseken alapuló balesetokozások szankcionálása sincs rendben.

Véleményem szerint nem normális az, hogy egy baleset vétlen fele nagyobb anyagi kárt kénytelen elszenvedni, mint az okozója.

Tudom, elvileg a kgfb biztosítás arra szolgál, hogy a vétlen félt ne érje anyagi kár, ám a gyakorlatban ez nagyon nincs így. Ha ma valaki céges autóval, vagy akár egy megfelelő cascóval védett és flottakezelt autóval okoz balesetet, simán megúszhatja 100 ezer forintos "bukóval", céges autóval pedig akár kevesebbel is, s egy komolyabb személyi sérüléssel nem járó balesetnél vélhetően bírságból sem fog komolyabbat kapni. Ha egy nagy flotta vagy flottakezelő áll cége mögött, akkor simán lehet, hogy a baleset után rögtön beleülhet egy másik autóba. Ez az eljárás véleményem szerint kimondatlanul is sokakat a felelőtlenség felé hajthat, s jól láthatóan nem kedvez a közlekedési kultúrának, hiszen nem minden sofőr kénytelen ugyanazt a kálváriát végigjárni, nem minden sofőr vezet kellő felelősséggel.

A biztosító tájékoztatása a "kártalanításról"...

Milyen kálváriára is számíthat ugyanis az, aki nem tud a baleset után egy másik autóba beleülni, mert azt nem a cége, netán nem egy állami szerv tette alá? Legutóbb alaposan kifejtettem, hogy a baleset, utána a helyszínelés, az autószállíttatás, az ügyintézés még akkor is idő és kellemetlenség, ha amúgy profi szervizek segítenek benne. A történetet pedig lényegében ott tartott, hogy saját casco biztosítónk (Aegon) 2,723 millió forintos kárkori értéket állapított meg az amúgy 3,2 millió forintos Eurotax értékű autóra. Utóbbi érték persze nem egy hivatalos adat, egy kereskedő ismerőstől származik, szerinte nagyjából ennyit ért a baleset előtt a 35 ezer kilométert futott autónk. Talán még nagyobb gond, hogy egy 6-7 éves autónál sem úgy van (idősebbnél pedig pláne nem), hogy lemegyek a boltba és veszek az adott összegért egy másikat, a biztosító által adott összegért pedig pláne nem.

A biztosító kérésre tudományosan kifejti, miként jön ki a 2,723 millió forintos érték. Igen ám, de mi az a 300 00 forint "értékcsökkentő tényező"?

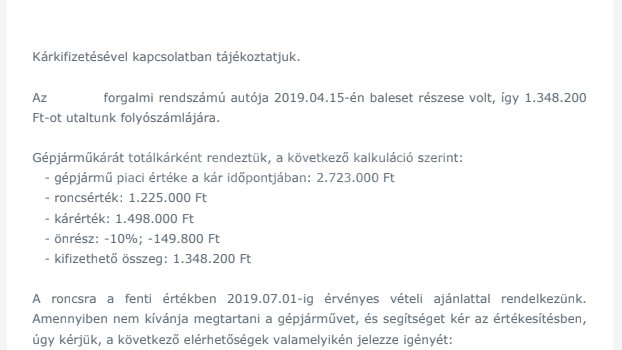

De miért a casco fizet? Azért, mert amíg nincs meg a rendőrségi végzés a baleset kapcsán, addig a kgfb nem fizet, a kár legfeljebb úgynevezett előcascóra rendezhető, ilyenkor a casco az önrész levonásával fizet (gazdasági totálkár esetén a kárkori értékből a roncsértéket levonva, majd abból az önrészt levéve), s ha beigazolódik az, hogy valóban vétlen volt a jelen esetben álló autó sofőrje, akkor majd megkapjuk az önrészt, a biztosító pedig a vétkes fél kgfb-jétől az általa már kifizetett összeget. A cascóval rendelkező autós ugyebár örülhet, hogy nem hónapok után, hanem akár a baleset után néhány héttel pénzhez juthat, ez az esetünkben is így volt. Az április 15-én történt baleset után elég hamar bebizonyosodott, hogy az autó gazdasági totálkáros, a biztosító pedig fizetett, 1,348 millió forintot, "már" május 8-án. Azonnal levélben érdeklődtünk, hogy mégis miként jött ki ez az összeg. Mivel az autó tulajdonosa a feleségem, először a nevében írtunk (május 8-án, szerdán), arra az e-mailre azóta sem érkezett válasz, majd írtam nekik azon a héten vasárnap (12-én) magam is, miután megnéztünk néhány autót (azonos modellt, vagy Citroen C-Zerot), amelyek a biztosító által számított árnál drágábbak voltak ugyan, mellette pedig sokkal lelombozóbbak.

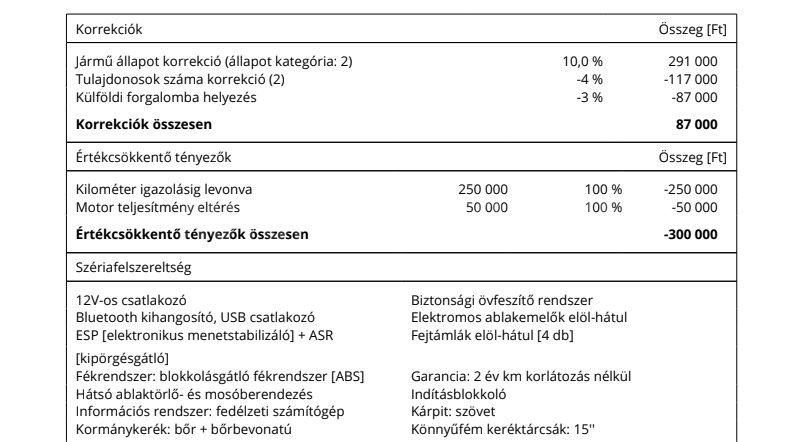

Értékcsökkentő tényező: "Kilométer igazolásig levonva", "Motor teljesítmény eltérés". Oké, de ezekről miért nem írtak az első levélben? A motor teljesítménye kapcsán netán azt kifogásolják, hogy a villanyautóknak nem a maximális, hanem a nominális teljesítménye kerül a forgalmiba? Még nem kaptam választ... A külföldi, de EU országbeli forgalomba helyezés hátrányos megkülönböztetése véleményem szerint gátolja az áruk szabad mozgását amúgy

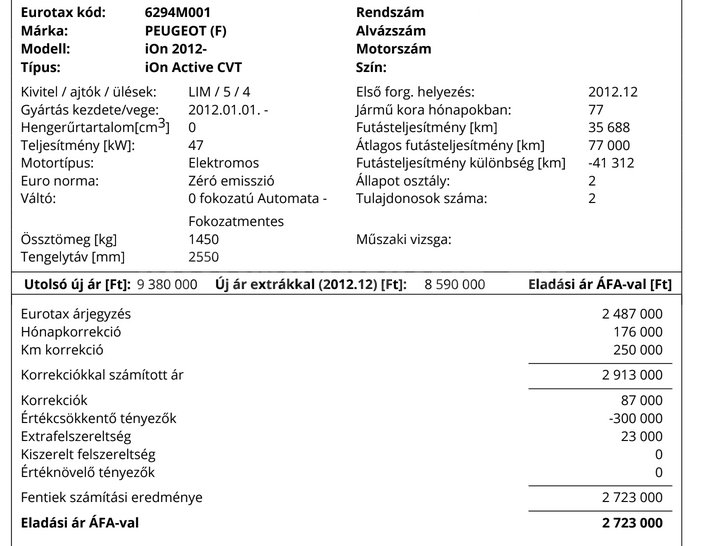

Nos, a biztosítótól az én levelemre már másnap befutott a válasz. Bár feleségem szerint ez nemi diszkrimináció, s a hölgyeket aztán pláne nem veszi komolyan a biztosító, ezen a kérdésen túllendültünk, a kapott számításon kevésbé. Az ugyanis talán viccesebb lenne, mint a L'art pour l'art Banki jelenete (ha esetleg nincs meg, be is tettem ide), már amennyiben nem gondolnák komolyan. Az autónkról ugyanis megkaptam, hogy újonnan, 2012 decemberében 8 590 000 forint lett volna, legutoljára 9 380 000 forintért kínáltak ilyen autót, s hónap- és kilométerkorrekcióval 2 913 000 forintot ér(ne) az autó, jó állapota miatt pedig további 291 000 forinttal többet (így adódik tehát a 3,2 millió Eurotax érték...). A biztosító persze levonásokat is szép számmal alkalmazott a külföldi első forgalombahelyezése miatt 3 százalékkal csökkentette az értéket, mivel pedig második tulajdonosok vagyunk, további 4 százalékkal. Igen, a 2 723 000 forint még mindig nem jön ki, van ugyanis egy 250 000 forintos levonás "kilométer igazolásig levonva", valamint egy 50 ezer forintos "Motor teljesítmény eltérés" sorokkal. A biztosító tehát feltételezi, hogy az autó óraállása manipulált, s azért tér el a szerintük átlagos (havi 1000 kilométeres, tehát 77 hónap után 77 ezer kilométeres) futástól. Ráadásul ezekről a levonásokról az első, a kártérítés kapcsán írt, s "Bízunk abban, hogy tájékoztatásunkkal elégedett." mondattal zárt levelükben nem írtak. Úgy vontak tehát le 300 ezer forintot az autó értékéből és a kifizetendő kárértékből, hogy erről nem tájékoztattak.

Naná, hogy rákérdeztem, mégis mivel igazolhatnám, a kilométeróraállás valódiságát. Állítólag a vezetett szervizkönyvvel, amivel a mi autónk is csak részlegesen rendelkezik ugyan, ám tavaly augusztusban például járt márkaszervizben 31 ezer kilométerrel, erről be is küldtem a számlamásolatot, közel egy hónapja, azóta nem érkezett persze válasz, hogy elhiszik-e, én nem verem át őket, nem hazudok a kilométeróra állásával kapcsolatban. A vétlen baleset a biztosító és a kártérítés kapcsán tehát itt tart, a rendőrségtől várjuk a végzést, annak kapcsán - a baleset után 1 hónappal érdeklődve - annyi infót kaptunk, hogy még 2 hónap után se nagyon reménykedjünk benne. Közben a vétkes fél már alighanem visszakapta autóját, s bár bokatörést ő szenvedett, már bizonyára vezethet, s van is mit vezetnie. Ha már a gyakorlatban (miként azt az előző cikkben kifejtettem) nincs csereautó addig, amíg nem ismert, hogy ki a hibás (és a részlegesen megtörtént kártalanítás miatt előcascós rendezés utólag sincs) én bizony javasolnám, hogy legyen drákói szigor: amíg nincs meg, hogy ki hibázott, amíg nincs meg a vétlen fél kártalanítása, addig egy totálkáros, pláne személyi sérüléses balesetnél egyik sofőr se vezessen. Tudom, ez adott esetben a vétlen sofőröknek is indokolatlan kényelmetlenséget jelentene, viszont alighanem elrettentő hatása miatt a közlekedésbiztonságot is javíthatná.

Tudom, utóbbi naiv utópia, a konklúzió pedig talán annyi, hogy bármennyire is óvatosan vezetünk, mindig számolnunk kell azzal, hogy autónkat összetörhetik. Ha mázlink van, nincs személyi sérülés. Cascóval rendelkezni vétlen balesetnél is komoly előny, ezért szerintem erősen ajánlott a kötése, a biztosító kalkulációját pedig minden esetben érdemes elkérni, pláne akkor, ha tudjuk: a kapott összegből autónk messze nem pótolható.

1: még mindig azt javaslom, érdemes lenne elmenni ügyvédhez. Átlag 20e forint az óradíja, elmondod, megmutatod ami eddig van, ad tanácsot, max egy órát szoktak elkérni, természetesen számla nélkül 🙂 Többnyire ennyi elég is szokott lenni, főleg ha legalább két különböző ügyvéd mondja ugyanazt, jogtudományból némileg felvértezve könnyebb a kommunikáció.

2: melyik biztosító ennyi ügyfélbarát? Csak hogy mindenki tudja, kikkel nem érdemes szerződést kötni (én most az allianzot fogom otthagyni, mert nyaralás közben kiütötték a kezemből a telefont és hiába volt náluk a legfaszább utazbiztositas megkötve, csak akkor fizetnék ki a karomat, ha személyi sérülés történt volna. Mivel ilyen nem történt, a kárt be kell nyelnem . Casco, kötelező, lakásbiztosítás, évi 6 hétnyi utazás biztosítás nem náluk lesz megkötve augusztustól)

A saját Casco biztosító az Aegon, szerepel is a cikkben. Ügyvéddel beszéltem, szerinte a 2,723 millió forintos kárérték alapvetően rendben van, és sajnos van is igazság szavaiban, ennél sokkalta durvább biztosítói ajánlatok is előfordulnak, itt nagyjából 10 százaléknyi eltérésen vitatkozunk csak „csupán”. Az egyéb költségekről nem szólva persze, de azokat majd akkor lehet benyújtani, ha kiderül, ki volt a vétkes, utóbbit az egyértelmű helyzet ellenére is kíváncsian várjuk.

Kedves Mátyás!

Javasolnám érdemes egy személyes egyeztetést kérni a biztosítótól. Én is ugyanígy levelezgettem velük hónapokig, hasonló dolgokon ment a vita. Ha egyből személyes egyeztetést kérek sok időt spóroltam volna. A km futást és a tulajdonosok számát ott a helyszínen azonnal tudtam igazolni, s több kérdésemre is választ kaptam mit miért vonnak le. Szervízkönyv, szervízszámlàk, km igazolások legyenek kéznél („gépjármű platformos” ügyfélkapus lekérdezés is.)

Köszönöm, ezeket mind elküldtem nekik már.

Áhh, köszönöm, megvan, csak az utána jövö összeg miatt átugrottam a zárójelet.

Magyarul ha adnának még 300e forintot – amit most szerinted jogtalanul levontak – akkor rendben lenne a dolog? Úgyértem, jobb szájízzel zárnád le az ügyet?

Az egyéni eset szintjén nagyjából igen, de a teljes ügymenet azt gondolom, hogy nem elfogadható.

Persze, teljes mértékben egyetértek, a keresőmotorok miatt le is írom külön, hogy az Aegon hozzáállása nagyon nem ügyfélbarát.

Szüleim 10 éve fizetnek x biztosítónak Casco-t (és ennél a biztosítónál évtizedek óta élet-, ingatlan-, GFB biztosítás), az autó új kora óta (soha egy karc nem volt az autóval, fedett helyen tárolt, „új illatú”, 33000km-t futott). Május első hetén ráfutásos baleset történt, saját káros autó így hát kértük a Casco-ra a javítást. Autót leadtuk a Suzuki szervizben, bejelentettük az eseményt. A bejelentés után 3 hétig semmi információ (se levél, se email, se telefon, semmi információ az online felületen sem). Kezünkbe vettük a dolgot és folyamatos minden délelőtti érdeklődésre sikerült egy kárszámot elérni online chat felületről (telefonon húzós lett volna, volt olyan hogy egy órát tartott a chat-es információ kérés, lementettünk minden ilyen beszélgetést). Szervizbe kiment a kárszakértő egy hétre a bejelentés után, majd további hetek mire jelzett a biztosító hogy a szerviz hozzányúlhat az autóhoz. Nekünk továbbra sincs semmiről-semmi információnk a biztosítótól. Egyszer csak hív a szerviz, hogy az autó szétszedve darabokra (közel 700-800000Ft a javítás), hamarosan jeleznek hogy mikor lesz kész a kocsi. Mellékesen megemlítette, hogy arra készüljünk hogy a biztosító csak 50%-os áll a javításból plusz mellé a 10% önerő is a miénk… Sehonnan semmi hivatalos levél, kalkuláció, bármi, akármi… Írtunk panaszlevelet amiért nem kapunk semmi információt és külön a kárrendezési osztálynak hogy nekünk mikor akartak szólni az avultatás mértékéről vagy bármiről, de egy sablon válasszal letudtak, ismét írtunk de egy hete semmi válasz (sérelmeztük, hogy mi semmit el nem fogadtunk vagy láttunk, alá nem írtunk, nulla információ). Azóta az autó darabokban áll egy műhely udvarán, biztosító sem a panaszbejelentésre sem a kárrendezési levelünkre nem reagál…. 5 hét alatt eddig sikerült összeküzdeni mindent. Ha így marad a hozzáállásuk, akkor a 10 év alatt fizetett casco-t kidobtuk az ablakon, mert most még nekünk kell pluszban sok százezret fizetni (amit befizettünk egy esetleges baj esetére az elmúlt 10 évben), miközben soha semmilyen káreseményünk nem volt, most az egyszer kellett volna helyt állnia a biztosítónak… Vérlázító hogy ez így működhet és nincs ennek korlátja vagy konkrét szabályozása, illetve a biztosító(k) inkább költ jogászra ha valaki mégis szembe menne vele mintsem megpróbálna valós segítséget nyújtani káreseménykor.

Bank, biztosító, közhivatal, az ég óvjon bármelyiktől is.

Az első kettő maffia, az állam felett áll.

„illetve a biztosító(k) inkább költ jogászra ha valaki mégis szembe menne vele mintsem megpróbálna valós segítséget nyújtani káreseménykor.”

Ezzel én is így vagyok. Kötöttem D.A.S. biztosítást immár kb 18 éve, azóta hiába baszakszik a biztosító, minden vitás eset úgy alakult a végére ahogy szerettem volna már az elején is. A D.A.S. egy biztosító a biztosítók ellen azaz sárkány ellen sárkányfű 😉 Általában az a sztori hogy amikor megelégelem a baszakodást akkor írok egy emailt a D.A.s.-nek és elmondják a biztosítónak hogy milyen törvényt, szabályokat nem tartanak be és jön máris a lové, vagy eljutunk a perig, ahol a biztosító felajánl egy egyezséget amit kicsit módosítva elfogadunk. Tudni kell, hogy a biztosítók általában szar olcsó buta, motiválatlan ügyvédekkel vannak felszerelkezve, a bírók meg szintén utálják a biztosítókat, ezért 100% a matek a végén.

https://forum.index.hu/Article/showArticle?la=151382762&t=9140052

Én csak azt nem értem az egészben, hogy miért kell rosszindulatúan beszélni arról, aki flottás, bérelt, céges, stb. autóval jár. Lehet, hogy pontosan azért jár bérelt autóval, mert elengedhetetlen a munkájához és előre gondol az ilyen lehetőségekre is. Az meg nagyon nagy hülyeség, hogy valaki azért vezet figyelmetlenül, mert céges kocsija van és nem számít semmi. Nem hiszem, hogy bárki úgy indulna el, hogy „na gyerünk ide nekem egy karambolt, a céges kocsi úgyis bírja”.

Sajnos a közlekedésben számos olyan autóst látni, akik felelőtlenül vezetnek. Az biztos, hogy a jelenlegi bírságrendszer a céges autókat hajtókat nem bírságolja olyan mértékben, mint amekkora macera egy összetört autó.

Ez egyáltalán nem így van. A hatóság előtt egy bírság kiszabásakor teljesen mindegy, hogy a balesetet valaki céges autóval okozta vagy sajáttal. A céges autók között is nagy különbség lehet. Pl. ha egy kis cégről van szó, ahol sok esetben a tulajdonos a cégvezető is, akkor ugyan olyan probléma az ügyintézés, mintha saját kocsi lenne. Hiszen tulajdonképpen az is, csak éppen a cég nevén van a kedvezőbb költségek miatt. Nagyobb cégnél annyi előny van, hogy az ügyintézés általában más dolga. De sok esetben amíg nincs megjavítva a kocsi, addig nem adnak másikat, csak tényleges céges ügyintézésre kulcsos autót. Sokszor biztosítás sincs mert nem gazdaságos és az autót használónak kell kifizetnie a kárt, vagy annak egy részét. Nemrég egy ismerősnek volt egy minimális kár egy céges kocsiban. Ismerősnél meg tudta volna csináltatni kb. 50 ezerből, de a cégnek szerződése volt egy szervizzel, így 120 ezer lett a javítás, amit be kellett fizetnie a cégnél a pénztárba kártérítésként. Ahol úgy bérlik a kocsikat, ott meg ez a szolgáltatás és a csereautó benne van a bérleti díjban, tehát gyakorlatilag előre kifizetik. Jó dolog a céges autó ez minden vitán felül áll és az is, hogy legjobb dolog az egészben a benzinkártya, de ott is vannak szabályok. És én pl. a máséra mindig jobban vigyázok, mint a sajátomra.

A normális bírságolás a jövedelmi, vagyoni helyzetet nézné, továbbá az pl nem normális, hogy egy parkolási bírság vetekszik egy komoly baleset kapcsán járóval.

A jövedelmi, vagyoni helyzet alapján történő bírságolás egyrészt megvalósíthatatlan, másrészt megszámlálhatatlan igazságtalanságot tartalmazna. Először is mindenkinek fel kellene mérni a vagyoni helyzetét, és a változásokat állandóan követni kellene. Ez már eleve lehetetlen és aránytalanul sokba kerülne. A jövedelmi viszonyokhoz pedig kb. 1990-ig lehetett bármit is kötni, amikor még mindenki alkalmazott volt. Utána mindenképpen fals eredménye lett minden ilyen megoldásnak. Hiszen ki fizetne keveset? Pl. a magát minimálbérre bejelentő vállalkozó. Vagy a saját cégében minimábért kereső ügyvezető. És ezek mind teljesen legálisak is, hiszen a jövedelem nagyobb része náluk tőkejövedelem. Volt olyan ismerősöm, aki a 90-es években mesélte, hogy az osztrák határ melletti településen az iskolában több gyerek is ingyen étkezést kapott, mert a szüleiknek nem volt jövedelme. Itthon valóban nem volt, mert átjártak Ausztriába dolgozni, így a valóságban település legjobban keresői közé tartoztak.

Vagy pl. aki céges kocsit hajt, az kevesebbet fizetne, hiszen max. van egy lakása, de „szegénynek” még autója sincs. Vagy pl. egy 18 éves sofőr, aki apu kocsijával vagánykodik egy baleset okozásakor alig fizetne, hiszen a szüleinél lakik, saját autója sincs, és még tanuló, tehát jövedelme sincs. Vagy ha valaki spórol, gyűjtöget és a megtakarított pénzéből vesz egy ingatlant, az többet fog fizetni (a több vagyon miatt), mint aki évente ötször megy külföldre nyaralni és elbulizza a pénzt. És ez még csak néhány példa volt, de talán szemlélteti, hogy az ötlet megvalósíthatatlan. Amúgy a pakolási bírság legtöbb helyen 1-2 ezer Ft, még az V. kerületben is „csak” 6.600 Ft, míg a gyorshajtás 30 ezernél kezdődik, ennél kevesebbet balesetnél sem nagyon szabnak ki.

@nick 2019.06.15. at 23:25

Higgadt és ésszerű komment, remek szemléltető példákkal. Maximálisan egyet értek.

Értem én a cikk írót, történt vele ez a baleset és megírta. Rengeteg emberrel történik nap mint nap baleset melyben nem ő a vétkes viszont kénytelen ugyanezeket a procedúrákat végig járni. Azért mert vele is ez történt még nem fogják a bürokráciát megváltoztatni. Átestem én is ezen, nem is egyszer. Tavaly például kiégett az autóm, pontosabban a parkoló autóm mellé állt egy másik, ami a sofőr távozása után 10 perccel láng borított és a tűz átterjedt az én autómra. Mivel üzemeltetési körön kívül terjedt át ezért a vétkes biztosítója semmilyen javítást nem térít meg! Ez kicsit komolyabb hiba a biztosítási törvényt illetően, mint az hogy mennyit vonnak le az autó értékéből. Hiába van az embernek egy autója amire vigyázott, karbantartott és ő maga sokkal nagyobb értékre becsüli, el kell fogadni hogy van egy számítási alap. Nekem is az volt csak a szerencsém, hogy cascom volt, és így az önrész befizetése mellett (ill +avulás) rendezhető volt az autó, illetve a biztosító sokkal jobban számolta az autó értékét és nem esett át gazdasági totálkárba, tehát úgymond „megmentett”. A legnagyobb hiba az, hogy a sok papír ami kell egy ilyen rendezéshez rengeteg időt emészt fel, ilyen olyan szervek jegyzőkönyvére, határozatára várni, ezt a kört vagy legalább az időt kellene leszűkíteni, hogy minél hamarabb képesek legyenek meghozni a határozatot mellyel a javítás vagy kifizetés elindulhat. Azt pedig, hogy ne vezessen addig ilyen kisebb balesetnél mely nem járt komolyabb személyi sérüléssel teljesen feleslegesnek tartanám, és megfontolatlan gondolat. Itt sajnos ahogy írtam a probléma a határidők meg nem szabása.

Tipp: Érdemes csokorba szedni minden olyan dolgot, ami a „nem tájékoztatással, PANASZRA x napon belül nem reagálással, egyéb tapasztalt szabálytalan eljárással, folyamattal kapcsolatos”, illetve a BiT-tel (2014. évi LXXXVIII. törvény) ellentétes, kikeresni a felügyeleti szerv (MNB) büntetési összegeit hasonló esetekre, és tájékoztatni őket, hogy a köv. körben a felügyeleti szervhez fordulsz, amennyiben nem sikerül korrekt egyezségre jutni. Tájékoztatást célszerű a panaszkezelésen túl az adott biztosító jogász vezetőjének, és belső ellenőrzési vezetőjének is címezni (kikereshető interneten..)

Nem túl elegáns dolog, de amennyiben alá tudod támasztani az igazad a fent említett apróságokkal, akkor működik, mivel ezek a büntetési összegek kategóriákkal magasabbak mint ami pénzről megy a harc. Hasznos erre a variációra egy jogász ismerős segítő kezét is kölcsönkérni. Sok sikert, együtt érzek…