Egész évben átigazolási időszak van már, a 2010. január 1. után szerződöttek számára a szerződéskötés napja a biztosítási évforduló, így az autósok döntő része ma már év közben vált biztosítót

Több mint 1000 főt kérdezett meg a Genertel Biztosító Zrt. egy online felmérésen. A kutatás során 3 nagy csoportba sorolták az egyes kérdéseket; biztosítási szerződések határidői és fizetési kötelezettségek, káresemény bekövetkeztekor esedékes tudnivalók, valamint szerződés- és gépjárműtulajdonos-váltáskor fontos teendők a biztosító felé.

A válaszok alapján jól látszik, hogy milyen problémákkal és bizonytalanságokkal „küszködnek” a magyarok, legyen szó a kötelező gépjármű felelősségbiztosítás (KGFB) kötéséről, vagy csak szimpla – szakértők által magától értendőnek mondott, de a valóságban kevéssé értett - biztosítási alapfogalmakról.

[BANNER type="1"]

„A helytelen válaszok legnagyobb arányban, közel 39 százalék, a különböző határidőkkel, illetve biztosítási díj vagy díjrészlet fizetésével kapcsolatos hiányosságokkal, félreértésekkel kapcsolatosan érkeztek. 26 százalék azok közül, akik nem tudták a helyes választ, a kárrendezés esetén előforduló teendőkkel nincsen tisztában. 35 százalék pedig a szerződés vagy tulajdonos váltáskor nem tudja, hogy milyen teendői vannak a biztosítója felé” - emelte ki a felmérés főbb eredményeit Csikós Dániel, a Genertel vezérigazgatója.

A legfontosabb kérdések kgfb kapcsán és a hozzájuk tartozó válaszok a Generteltől

„Mit-mikor-kinek” – biztosítási határidők és fizetési kötelezettségek

Hogyan és milyen határidővel mondható fel egy biztosítási szerződés?

A biztosítási szerződés felmondása csak abban az esetben érvényes, ha az írásbeli felmondólevél legalább 30 nappal az évforduló előtt beérkezik a felmondani kívánt biztosítást nyilvántartó biztosítóhoz. A biztosítási szerződés felmondását faxon, postán, vagy személyesen lehet a biztosítóhoz eljuttatni. Fontos tudni, hogy a felmondásnál nem a feladás dátuma, hanem a biztosítóhoz történő beérkezés dátuma számít.

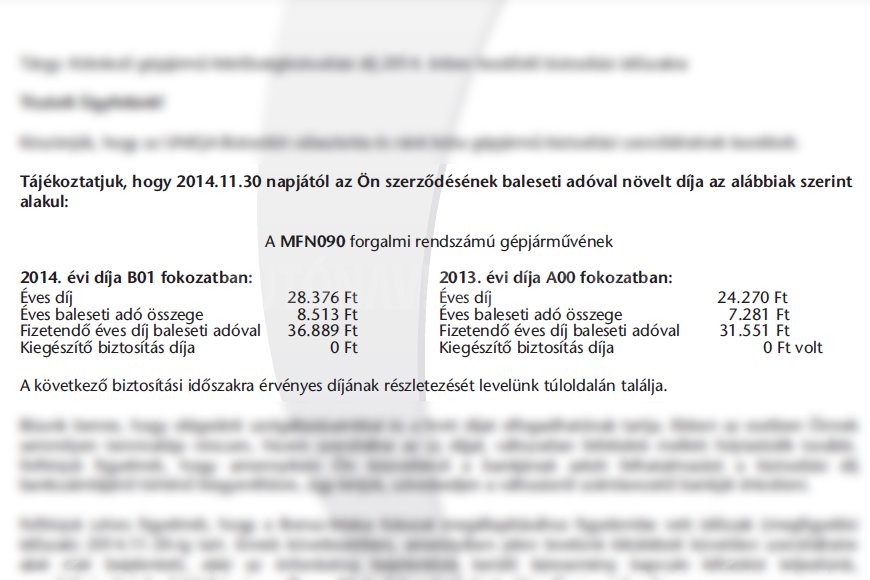

Milyen következményekkel jár, ha nem fizetjük be a KGFB díjat a megadott határidőn belül?

Abban az esetben, ha az esedékes biztosítási díj nem érkezik be a biztosítóhoz az esedékesség napjáig, kezdetét veszi a 60 napos türelmi időszak. Annak érdekében, hogy a biztosítási fedezet folyamatossága ne szakadjon meg, a türelmi időszak alatt a szerződőnek lehetősége van még befizetni az elmaradt biztosítási díjat. Amennyiben a türelmi idő alatt sem érkezik be a díj a biztosítóhoz, úgy a biztosítási szerződés megszűnik díj nemfizetése miatt. Ezt követően fedezetlenségi díjat kell fizetni az újrakötés napjáig.

Szükség van-e zöldkártyára az EU-ban?

A kötelező felelősségbiztosítás szerződés fedezetének igazolására az Európai Gazdasági Térség tagállamai,valamint Svájc a Zöldkártya helyettesítéseként a gépjármű forgalmi rendszámát és a gépjárművön ovális mezőben külön elhelyezett országjelzést is elfogadják. Az Európai Unió tagországai azon rendszámtáblái esetében, amelyek a bal oldalukon, vagy a bal felső sarokban függőleges kék mezőben a körben elhelyezkedő 12 sárga csillagot és alatta a kiadó állam jelzését tartalmazzák, a rendszámtáblán kívül nincs szükség külön biztosítási igazolóeszközre.

Mi történik akkor, ha öröklünk egy személyautót és így gépjármű biztosítási kötelezettségünk lesz?

Gyakori probléma, hogy az örökösök nem tudják, hogy mi a teendő az üzembentartó elhalálozása esetén. Ebben az esetben az üzembentartó halála esetén, a szerződés legkésőbb a hagyatéki eljárást lezáró határozat jogerőre emelkedésétől számított 30 napig tartható hatályban, amennyiben a gépjármű birtokosa a halál tényét a biztosítónak bejelentette, és a szerződést díjfizetéssel hatályban tartja.

„Ki felel és miért” – tudnivalók káreseménynél

Hogyan történik a kár értékének meghatározása közúti baleset esetén?

A legtöbb esetben a gépjárművek sérülnek a közlekedési balesetekben. Ilyen esetben a biztosító a javítási költséget téríti meg, illetve ha a javítás nem gazdaságos, akkor úgynevezett (és jellemzően gazdasági) totálkárról van szó. A kárt a biztosítónak be kell jelenteni, majd a biztosító annak érdekében, hogy a kárt fel tudja mérni, elvégzi a sérült jármű szemléjét. A szemle elvégzéséig ezért nem szabad megváltoztatni a jármű állapotát. A biztosító a szemle alapján kerül abba a helyzetbe, hogy kártérítési javaslatot tehessen. Amennyiben tudjuk, hogy a jármű javítását mely szervizben kívánjuk elvégeztetni, adhatunk meghatalmazást a szerviznek a biztosítási ügyintézésre is (ezt a legtöbb szerviz vállalja). Ez esetben szükség lesz a szerviz javítási árajánlatára (kalkulációjára) is.

Szerződés- vagy tulajdonosváltás – ne felejtsük!

Ki érvényesítheti a bónuszfokozatot biztosítóváltáskor?

Az új biztosító a kártörténeti adatokat a Központi Kárnyilvántartó Rendszerből kéri le, ezzel teljesen tehermentesítve az ügyfelet. Ennek feltétele, hogy pontosan közöljük az új biztosítóval a korábbi biztosításunkra vonatkozó adatokat, így a korábbi biztosítónk megnevezését és legalább a korábbi biztosításunk kötvényszámát, vagy ha rendelkezésünkre áll, a kártörténeti azonosító számunkat is.

Gépjármű eladásnál hogyan vezetik át az ügyfél bónuszát egyik autóról a másikra?

Ebben az esetben is a Központi Kárnyilvántartó Rendszerből kéri le a biztosító az adatokat. A bonus besorolásunkat csak azt követően érvényesíthetjük, hogy a korábbi gépjárművünket eladtuk. Amennyiben ez már az új gépjármű megvásárlása előtt megtörtént, akkor a bonus besorolásunkat rögtön érvényesíthetjük, ellenkező esetben csak a korábbi autó eladása után kérhetjük azt új autónkhoz.

{kind=link}

-Hirdetés -

Nem értem e gubancot..ki mit ír. kempelen válsza nevem alatt van bejegyezve !!

DE tény hogy minden váltás időszak-kor megnézem melyik biztosító ajánlata olcsóbb és annál kötöm meg.

Hogy hupikék /igaz nem az pedig megérdemelné hogy olyanra verjék/ nem a nekem dolgozó az biztos!!

Hülyeség ellen minden kedves olvasónak:

[url]http://net.jogtar.hu/jr/gen/hjegy_doc.cgi?docid=A0900062.TV[/url]

De hülyeséget a hölgy mondott.

A kötelező biztosítást pedig egy törvény szabályozza Európában egyedülállóként.

Azt hallottam, hogy a törpekirály kizárólag neked dolgoz ki egy személyre szabott szop….t. Informátoraim súgták, hogy hónapok óta ezzel kel és fekszik. Semmi más dolga nincs neki.

Elég fura tájékoztatást kaptál ez ügyben. Nekem 12 évig volt meg a Saxo, eladás után a bónuszát gond nélkül átvezették az Audira. Persze kérvényezni kellett. A röhej meg az, hogy a nagyobb teljesítményű Audi után ugyanazzal a bónusszal felényi díjat állapítottak meg, mint amennyit a Saxo után fizettem. 🙂 Nem baj, nagyon is jól van ez így, csak érdekes. 🙂

Az a tapasztalatom, minden évben érdemes megújítani a kötelező biztosítási szerződést, biztosító váltás nélkül is, méghozzá személyesen. Nem ugyanazt az összeget fizeti az illető, ha személyesen újítja meg, mintha a postázott változásról szóló értesítést fogadná el.

Nem a hölgy-el van a baj hanem a magyar biztosítók pénz-hajszájáról. Mindent kitalálnak, szabályokat változtatnak, bevezetnek észen kívüli /mint pl. balesetadó,…/ csak hogy még ők is megsarcolják az autósokat. Nem elég hogy törpekirályunk nap mint nap új pénzbehajtási módokat talál ki ???

Egy hülye miatt ne hagyd ott a biztosítódat.

Az a durva, hogy még maguk a biztosítóknál dolgozó munkatársak sincsenek tisztában azzal, hogy mi meg hogy… Hódmezővásárhelyen az Allianznál kötöttem meg a biztosításom a második kocsimra. Ott helyben közölte velem az idősödő hölgy, hogy még van két évem, hogy eladjam és vegyek valami mást az első helyen lévő bónuszos kocsim helyett mert két év ha eltelik és van második autóm akkor egyszerűen törlik az első kocsimon lévő bónuszomat abban az esetben ha azt eladom. Bármilyen alkusz cég emberét kérdeztem mindenki azt mondta, hogy ez nem így van… alig várom, hogy felmondjam a szerződésem és otthagyjam az egész kócerájt mert valami észbontó, ami ott megy, internetcím-email cím közti különbséget nem tudja, bármi intézni való közbejön annyira nehézkes megértetnem az öreglánnyal, hogy ezalatt a pár év alatt nagyon belefáradtam már. Az ilyen üzletkötő egyszerűen kártékony bármely cégre nézve.